28/02/2017 7:52:25 SA

BẢO TRỢ

![]()

Giảm lãi suất gặp nhiều thách thức

Giảm lãi suất tiếp tục là một thách thức khó khăn đối với ngân hàng trong năm 2017.

Lực cản ngày càng lớn

Các chuyên gia trong nước và quốc tế đều chung nhận định: chủ trương giảm lãi suất trong năm 2017 là một thách thức lớn đối với NH. Trong một báo cáo phân tích gần đây của nhóm tư vấn SSI cũng cho rằng, trước áp lực lãi suất USD tăng và lạm phát trong nước cũng chịu nhiều áp lực thì rất khó giảm lãi suất. Về áp lực lãi suất USD tăng, trước hết đến từ khả năng FED tăng lãi suất sớm hơn so với dự kiến.

Các chuyên gia trong nước và quốc tế đều chung nhận định: chủ trương giảm lãi suất trong năm 2017 là một thách thức lớn đối với NH. Trong một báo cáo phân tích gần đây của nhóm tư vấn SSI cũng cho rằng, trước áp lực lãi suất USD tăng và lạm phát trong nước cũng chịu nhiều áp lực thì rất khó giảm lãi suất. Về áp lực lãi suất USD tăng, trước hết đến từ khả năng FED tăng lãi suất sớm hơn so với dự kiến.

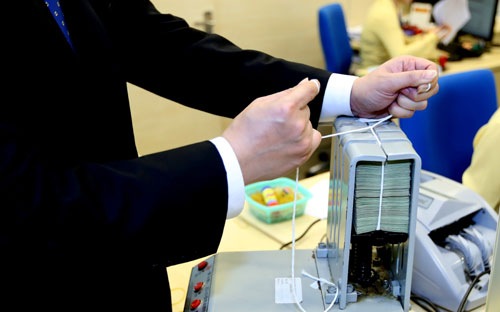

Giải phóng số tiền lớn từ các khoản nợ xấu sẽ giúp các NH có thêm nguồn lực thực hiện giảm lãi suất cho vay

Tại cuộc họp mới đây, một số quan chức của FED cảnh báo trong trường hợp tỷ lệ thất nghiệp giảm về dưới 4,8% như hiện nay và nền kinh tế Mỹ tăng trưởng nhanh hơn dự kiến thì nhiều khả năng FED phải nâng lãi suất sớm hơn để kiểm soát lạm phát. Nếu đồng USD tiếp tục tăng trên thị trường thế giới thì Việt Nam cũng phải tăng cường bảo vệ tính hấp dẫn của VND.

Để giữ chân khách hàng, lãi suất NH phải đủ hấp dẫn nếu không muốn dòng tiền chuyển sang kênh vàng, USD, nhà đất. Như vậy, các NH cố gắng giữ lãi suất huy động ít nhất như năm 2016. Lãi suất đầu vào không giảm thì lãi suất đầu ra khó có thể điều chỉnh xuống.

Tổng giám đốc OCB Nguyễn Đình Tùng thừa nhận, chủ trương giảm lãi suất năm nay là một thách thức đối với các NH. Rất nhiều vấn đề mà NH phải giải quyết như chi phí hoạt động còn cao do vẫn phải tăng trích lập dự phòng rủi ro xử lý nợ xấu. Đầu vào huy động vốn chưa thể giảm cộng với nhịp tăng trưởng tín dụng cao, tín dụng lên lãi suất khó giảm; trong khi lãi biên của các NH đang rất thấp chỉ chênh hơn 2%…

Nếu thấp hơn nữa, theo kinh nghiệm của một CEO NH, NH không đủ sức đề kháng với những rủi ro phát sinh. Thêm nữa, nếu lợi nhuận NH quá thấp thì khả năng thu hút nhà đầu tư sẽ càng khó khăn trong khi chúng ta đang rất cần nguồn lực đầu tư mới để tiếp tục tái cơ cấu các TCTD, thực hiện áp dụng chuẩn Basel II, III...

Vẫn có dư địa điều chỉnh?

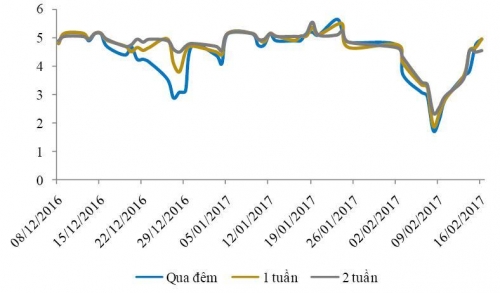

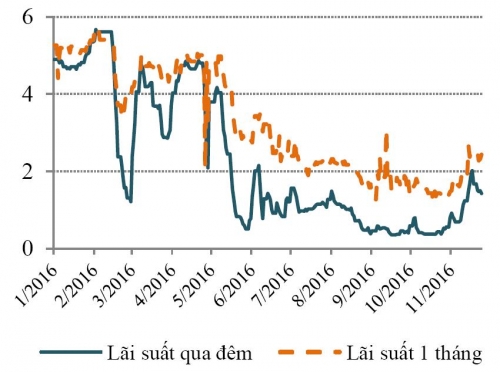

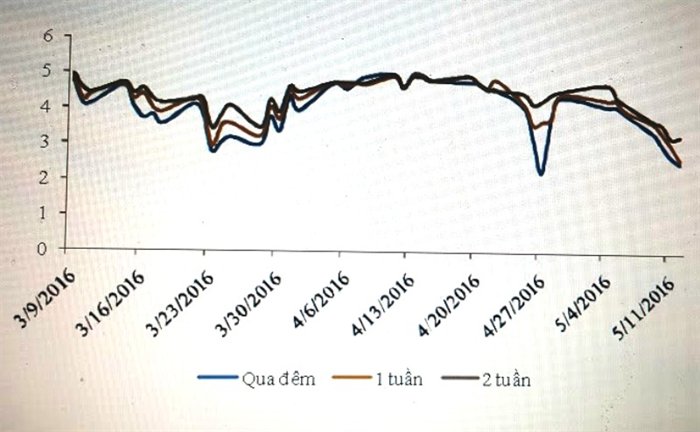

Lo ngại tăng lãi suất trở nên hiện hữu hơn khi trong những ngày qua lãi suất liên NH bằng đồng VND tăng vọt lên hơn 5% ở hầu hết các kỳ hạn. Một số NH điều chỉnh tăng lãi suất kỳ hạn dài như BIDV tăng lãi suất các kỳ hạn trên 12 tháng từ 6,8%/năm lên 7%/năm…

Việc các NH tăng lãi suất kỳ hạn dài cũng được nhận định không có gì bất ngờ. Theo quy định tại Thông tư 06, trong năm 2017 tỷ lệ sử dụng vốn ngắn hạn cho vay trung dài giảm từ 60% xuống 50% buộc các NH phải cơ cấu lại kỳ hạn tăng vốn huy động trung, dài hạn nhiều hơn. Muốn huy động vốn thì phải tăng lãi suất.

Một CEO NH giãi bày: năm nay NH “đến khổ” trong việc điều chỉnh danh mục cho vay. Vì do nhu cầu đầu tư mở rộng sản xuất kinh doanh mấy năm trở lại đây của các DN gia tăng nhanh nên tỷ lệ cho vay trung và dài hạn của các NH cũng tăng. Để tuân thủ quy định mới của NHNN, các NH phải cơ cấu lại nguồn vốn, nhưng điều này không dễ dàng khi mà vốn huy động phần lớn vẫn là ngắn hạn. “Các NH phải tăng vốn huy động dài hạn hơn để tuân thủ tỷ lệ trên cũng như một số chỉ số thanh khoản khác theo yêu cầu của NHNN. Lãi suất huy động các kỳ hạn dài sẽ tăng để hút vốn, nên khả năng giảm lãi suất cho vay trung và dài hạn là vô cùng thách thức”, vị này chia sẻ thêm.

Cũng có ý kiến cho rằng hiện tượng NH tăng lãi suất huy động không phải một xu hướng mà chỉ là thời điểm. Do một số NH buộc phải “nén” tín dụng từ cuối năm trước vì hết quota tín dụng nên đầu năm nay mới bung ra, dẫn đến thiếu hụt vốn, họ phải vay bù đắp thanh khoản tạm thời. Vì vậy lãi suất cả năm sẽ không có đột biến bởi Chính phủ, NHNN quyết tâm giữ ổn định lãi suất.

Tổng giám đốc SCB Võ Tấn Hoàng Văn cho biết chủ trương của NH là tiết giảm các chi phí một cách tối đa, tạo cơ hội giảm lãi suất cho vay chia sẻ gánh nặng với các DN. Song, theo ông Văn không thể trông chờ nhiều từ việc này bởi thực tế các NH Việt Nam đang rất tiết kiệm trong hoạt động. Trong khi thu phí dịch vụ thấp không đủ bù đắp chi phí vận hành.

Một lãnh đạo NH khác trần tình, nếu có giảm lãi suất cho vay thì cũng sẽ không nhiều và NH chỉ có thể tập trung cho một vài đối tượng khách hàng hoặc nhóm ngành nhất định chứ không thể giảm đồng loạt được.

Trước khó khăn trên, dường như dư địa để các NH điều chỉnh giảm lãi suất là rất hẹp, nhưng theo ông Văn không có nghĩa là không thể thực hiện được. Hiện tại còn một kênh được các NH trông chờ là từ hoạt động xử lý nợ xấu. Ông Văn chia sẻ, năm nay NH dự kiến sẽ xử lý khoảng 3.000 nghìn tỷ đồng nợ xấu.

Việc xử lý nợ xấu sẽ giúp NH có nguồn tiền mới để cho vay, tăng thu nhập, có thêm của ăn của để giảm lãi suất hỗ trợ DN. Chưa kể, hai NHTM lớn là Vietcombank, VietinBank đã mua lại toàn bộ nợ xấu từ VAMC. Nợ xấu được xử lý bằng dự phòng rủi ro, khi thu được sẽ góp phần giúp các NH nâng cao năng lực tài chính, có điều kiện tiếp tục giảm lãi suất cho vay…

Tuy nhiên, bên cạnh sự chủ động tham gia xử lý nợ xấu của chính các NH, theo các chuyên gia cần phải đẩy nhanh thời gian thông qua Luật Hỗ trợ tái cơ cấu, xử lý nợ xấu để giải phóng số tiền lớn bị khê đọng từ nợ xấu tại VAMC, giúp các NH có thêm nguồn lực giảm lãi suất cho vay, hỗ trợ tăng trưởng kinh tế.

TS. Nguyễn Đức Kiên, Phó Chủ nhiệm Uỷ ban Kinh tế của Quốc hội

Phụ thuộc nhiều vào diễn biến kinh tế thế giới

Nếu kinh tế vĩ mô ổn định thì sẽ giảm được mặt bằng lãi suất. Nhất là NHNN đang có chủ trương lớn trình Thường trực Chính phủ dự thảo Luật Tái cơ cấu các TCTD yếu kém, xử lý nợ xấu. Nếu sớm được ban hành, tính khả thi của luật này là khá cao. Đây là cơ sở quan trọng để NH có thêm điều kiện giảm lãi suất. Nhưng vào thời điểm nào và mức hạ lãi suất bao nhiêu thì còn phụ thuộc vào kinh tế Mỹ và EU sẽ diễn biến như thế nào. Đặc biệt, từ giờ đến hết tháng 6/2017 diễn biến của kinh tế vĩ mô Việt Nam cũng sẽ phụ thuộc giá dầu trên thế giới.

Cụ thể chúng ta sẽ phải chờ xem các “ông lớn” thế giới có những ứng xử với nhau như thế nào, cộng thêm các yếu tố trong nước… Từ đó xác định xem việc giảm lãi suất có thể tiến hành được chưa, mức giảm bao nhiêu. Tôi cho rằng, chúng ta có thể giảm khoảng 0,25-0,5% lãi suất huy động và sau đó giảm có trọng tâm, trọng điểm ở một số ngành hàng chứ không thể tràn lan. Chủ trương này có thể tiến hành vào cuối quý II đầu quý III/2017.

TS. Cao Sỹ Kiêm, Nguyên Thống đốc NHNN

Thận trọng hơn khi đẩy vốn ra nền kinh tế

Hoạt động NH trong năm 2017 có những thuận lợi nhất định: môi trường kinh doanh DN được cải thiện nâng cao khả năng tiếp cận vốn của DN; thủ tục hành chính giảm thiểu giúp NH giảm chi phí hoạt động. Nợ xấu đang được các NH rốt ráo giải quyết bổ sung thêm nguồn lực, công tác kiểm tra kiểm soát hoạt động chặt chẽ nên việc để xảy ra mất mát vốn ít hơn… Tất cả những cái đó giúp NH có chi phí kinh doanh thấp hơn để giảm lãi suất. Nếu xét riêng vấn đề nội tại của kinh tế nước ta trong năm nay việc giảm lãi suất không quá nhiều khó khăn, mà tôi cho rằng chủ yếu áp lực đến từ bên ngoài, cụ thể là tác động của các nền kinh tế thế giới đối với thị trường tài chính Việt Nam …

Việc kêu gọi giảm lãi suất hỗ trợ DN không có nghĩa là các NH cố đẩy vốn bằng mọi cách mà phải rất chặt chẽ trong việc quản lý, thẩm định, kiểm tra dự án nhằm hạn chế tối đa các yếu tố có thể gây rủi ro cho NH, gây ra hiệu ứng ngược đối với việc giảm lãi suất.

Ông Huỳnh Văn Tân, Chủ tịch HĐQT Công ty cổ phần Thép Dana – Ý:

Doanh nghiệp cần hỗ trợ để nâng cao năng lực cạnh tranh

Thanh khoản của hệ thống NH được giữ ổn định trong 2 năm gần đây. Do đó, dư địa giảm lãi suất cho vay vẫn còn. Theo tôi, để đẩy mạnh hoạt động sản xuất kinh doanh và tạo đà cho DN phát triển ổn định, trong thời gian tới ngành Ngân hàng nên giảm lãi suất cho vay bằng cách thông qua các gói tín dụng ưu đãi, với lãi suất thích hợp để hỗ trợ DN. Khuyến khích DN mạnh dạn tiếp cận vốn giá rẻ phục vụ sản xuất kinh doanh, giúp các DN tiếp tục vươn lên phát triển ổn định như chủ trương của Thủ tướng Chính phủ đã chỉ đạo.

Đối với Dana – Ý, xác định mở cửa, hội nhập thì cạnh tranh sẽ càng gay gắt là điều không thể tránh khỏi. Do đó, hơn 2 năm qua, DN đã chủ động vay vốn đầu tư đổi mới công nghệ phục vụ hoạt động sản xuất. Chúng tôi cần đầu tư hơn 800 tỷ đồng để nâng cấp dây chuyền cán và luyện, có tổng công suất 400 nghìn tấn/năm. Đây là dây chuyền công nghệ châu Âu, tiết kiệm nguồn năng lượng và đảm bảo môi trường. Các sản phẩm sản xuất trên dây chuyền mới đạt tiêu chuẩn xây dựng các công trình có quy mô hiện đại.

Nếu được giảm lãi suất các khoản vay đầu tư này, DN sẽ tiết kiệm được một khoản chi phí về vốn, để hạ giá thành sản phẩm đầu ra, nâng cao năng lực cạnh tranh với những sản phẩm cùng loại của các nước lân cận. Nhất là cạnh tranh với thép nhập từ Trung Quốc.

TS. Nguyễn Trí Hiếu, chuyên gia tài chính – ngân hàng

Ngân hàng phải tự điều chỉnh để tiết giảm chi phí

Trong bối cảnh hiện nay, việc giảm lãi suất thực sự là rất khó khăn. Ngoài chi phí vốn cao, nợ xấu, NIM của các NH thấp… thì tới đây việc các NH phải áp dụng Basel II cũng là thách thức không nhỏ khi đòi hỏi vốn của các NH phải dồi dào. Mà trong bối cảnh hiện nay các NH không có cách nào ngoài việc tự lực cánh sinh, tự tạo lợi nhuận bổ sung vốn điều lệ. Song nguồn gốc của vấn đề là các NH không chỉ chịu những tác động của các yếu tố nội tại trên, mà còn chịu ảnh hưởng từ biến động trên thị trường thế giới.

Tuy nhiên, tôi cho rằng, quan trọng là chi tiêu ngân sách phải điều chỉnh cho hợp lý. Kỷ luật tài khoá phải được siết lại để giảm bội chi và nợ công. Các NH nhìn vào đó mà cũng có những chính sách “thắt lưng buộc bụng” theo. Thách thức có, nhưng không phải là không có cơ hội để giảm lãi suất. Nếu cung tiền vào lưu thông trên cả thị trường M1 và M2 được NHNN điều chỉnh hợp lý, các NHTM dồi dào thanh khoản thì khả năng hạ lãi suất sẽ nhiều hơn. Thêm nữa, các NHTM cần tự tiết giảm chi phí thì lãi suất cho vay mới có cơ hội giảm thêm.

Cũng có ý kiến cho rằng hiện tượng NH tăng lãi suất huy động không phải một xu hướng mà chỉ là thời điểm. Do một số NH buộc phải “nén” tín dụng từ cuối năm trước vì hết quota tín dụng nên đầu năm nay mới bung ra, dẫn đến thiếu hụt vốn, họ phải vay bù đắp thanh khoản tạm thời. Vì vậy lãi suất cả năm sẽ không có đột biến bởi Chính phủ, NHNN quyết tâm giữ ổn định lãi suất.

Tổng giám đốc SCB Võ Tấn Hoàng Văn cho biết chủ trương của NH là tiết giảm các chi phí một cách tối đa, tạo cơ hội giảm lãi suất cho vay chia sẻ gánh nặng với các DN. Song, theo ông Văn không thể trông chờ nhiều từ việc này bởi thực tế các NH Việt Nam đang rất tiết kiệm trong hoạt động. Trong khi thu phí dịch vụ thấp không đủ bù đắp chi phí vận hành.

Một lãnh đạo NH khác trần tình, nếu có giảm lãi suất cho vay thì cũng sẽ không nhiều và NH chỉ có thể tập trung cho một vài đối tượng khách hàng hoặc nhóm ngành nhất định chứ không thể giảm đồng loạt được.

Trước khó khăn trên, dường như dư địa để các NH điều chỉnh giảm lãi suất là rất hẹp, nhưng theo ông Văn không có nghĩa là không thể thực hiện được. Hiện tại còn một kênh được các NH trông chờ là từ hoạt động xử lý nợ xấu. Ông Văn chia sẻ, năm nay NH dự kiến sẽ xử lý khoảng 3.000 nghìn tỷ đồng nợ xấu.

Việc xử lý nợ xấu sẽ giúp NH có nguồn tiền mới để cho vay, tăng thu nhập, có thêm của ăn của để giảm lãi suất hỗ trợ DN. Chưa kể, hai NHTM lớn là Vietcombank, VietinBank đã mua lại toàn bộ nợ xấu từ VAMC. Nợ xấu được xử lý bằng dự phòng rủi ro, khi thu được sẽ góp phần giúp các NH nâng cao năng lực tài chính, có điều kiện tiếp tục giảm lãi suất cho vay…

Tuy nhiên, bên cạnh sự chủ động tham gia xử lý nợ xấu của chính các NH, theo các chuyên gia cần phải đẩy nhanh thời gian thông qua Luật Hỗ trợ tái cơ cấu, xử lý nợ xấu để giải phóng số tiền lớn bị khê đọng từ nợ xấu tại VAMC, giúp các NH có thêm nguồn lực giảm lãi suất cho vay, hỗ trợ tăng trưởng kinh tế.

TS. Nguyễn Đức Kiên, Phó Chủ nhiệm Uỷ ban Kinh tế của Quốc hội

Phụ thuộc nhiều vào diễn biến kinh tế thế giới

Nếu kinh tế vĩ mô ổn định thì sẽ giảm được mặt bằng lãi suất. Nhất là NHNN đang có chủ trương lớn trình Thường trực Chính phủ dự thảo Luật Tái cơ cấu các TCTD yếu kém, xử lý nợ xấu. Nếu sớm được ban hành, tính khả thi của luật này là khá cao. Đây là cơ sở quan trọng để NH có thêm điều kiện giảm lãi suất. Nhưng vào thời điểm nào và mức hạ lãi suất bao nhiêu thì còn phụ thuộc vào kinh tế Mỹ và EU sẽ diễn biến như thế nào. Đặc biệt, từ giờ đến hết tháng 6/2017 diễn biến của kinh tế vĩ mô Việt Nam cũng sẽ phụ thuộc giá dầu trên thế giới.

Cụ thể chúng ta sẽ phải chờ xem các “ông lớn” thế giới có những ứng xử với nhau như thế nào, cộng thêm các yếu tố trong nước… Từ đó xác định xem việc giảm lãi suất có thể tiến hành được chưa, mức giảm bao nhiêu. Tôi cho rằng, chúng ta có thể giảm khoảng 0,25-0,5% lãi suất huy động và sau đó giảm có trọng tâm, trọng điểm ở một số ngành hàng chứ không thể tràn lan. Chủ trương này có thể tiến hành vào cuối quý II đầu quý III/2017.

TS. Cao Sỹ Kiêm, Nguyên Thống đốc NHNN

Thận trọng hơn khi đẩy vốn ra nền kinh tế

Hoạt động NH trong năm 2017 có những thuận lợi nhất định: môi trường kinh doanh DN được cải thiện nâng cao khả năng tiếp cận vốn của DN; thủ tục hành chính giảm thiểu giúp NH giảm chi phí hoạt động. Nợ xấu đang được các NH rốt ráo giải quyết bổ sung thêm nguồn lực, công tác kiểm tra kiểm soát hoạt động chặt chẽ nên việc để xảy ra mất mát vốn ít hơn… Tất cả những cái đó giúp NH có chi phí kinh doanh thấp hơn để giảm lãi suất. Nếu xét riêng vấn đề nội tại của kinh tế nước ta trong năm nay việc giảm lãi suất không quá nhiều khó khăn, mà tôi cho rằng chủ yếu áp lực đến từ bên ngoài, cụ thể là tác động của các nền kinh tế thế giới đối với thị trường tài chính Việt Nam …

Việc kêu gọi giảm lãi suất hỗ trợ DN không có nghĩa là các NH cố đẩy vốn bằng mọi cách mà phải rất chặt chẽ trong việc quản lý, thẩm định, kiểm tra dự án nhằm hạn chế tối đa các yếu tố có thể gây rủi ro cho NH, gây ra hiệu ứng ngược đối với việc giảm lãi suất.

Ông Huỳnh Văn Tân, Chủ tịch HĐQT Công ty cổ phần Thép Dana – Ý:

Doanh nghiệp cần hỗ trợ để nâng cao năng lực cạnh tranh

Thanh khoản của hệ thống NH được giữ ổn định trong 2 năm gần đây. Do đó, dư địa giảm lãi suất cho vay vẫn còn. Theo tôi, để đẩy mạnh hoạt động sản xuất kinh doanh và tạo đà cho DN phát triển ổn định, trong thời gian tới ngành Ngân hàng nên giảm lãi suất cho vay bằng cách thông qua các gói tín dụng ưu đãi, với lãi suất thích hợp để hỗ trợ DN. Khuyến khích DN mạnh dạn tiếp cận vốn giá rẻ phục vụ sản xuất kinh doanh, giúp các DN tiếp tục vươn lên phát triển ổn định như chủ trương của Thủ tướng Chính phủ đã chỉ đạo.

Đối với Dana – Ý, xác định mở cửa, hội nhập thì cạnh tranh sẽ càng gay gắt là điều không thể tránh khỏi. Do đó, hơn 2 năm qua, DN đã chủ động vay vốn đầu tư đổi mới công nghệ phục vụ hoạt động sản xuất. Chúng tôi cần đầu tư hơn 800 tỷ đồng để nâng cấp dây chuyền cán và luyện, có tổng công suất 400 nghìn tấn/năm. Đây là dây chuyền công nghệ châu Âu, tiết kiệm nguồn năng lượng và đảm bảo môi trường. Các sản phẩm sản xuất trên dây chuyền mới đạt tiêu chuẩn xây dựng các công trình có quy mô hiện đại.

Nếu được giảm lãi suất các khoản vay đầu tư này, DN sẽ tiết kiệm được một khoản chi phí về vốn, để hạ giá thành sản phẩm đầu ra, nâng cao năng lực cạnh tranh với những sản phẩm cùng loại của các nước lân cận. Nhất là cạnh tranh với thép nhập từ Trung Quốc.

TS. Nguyễn Trí Hiếu, chuyên gia tài chính – ngân hàng

Ngân hàng phải tự điều chỉnh để tiết giảm chi phí

Trong bối cảnh hiện nay, việc giảm lãi suất thực sự là rất khó khăn. Ngoài chi phí vốn cao, nợ xấu, NIM của các NH thấp… thì tới đây việc các NH phải áp dụng Basel II cũng là thách thức không nhỏ khi đòi hỏi vốn của các NH phải dồi dào. Mà trong bối cảnh hiện nay các NH không có cách nào ngoài việc tự lực cánh sinh, tự tạo lợi nhuận bổ sung vốn điều lệ. Song nguồn gốc của vấn đề là các NH không chỉ chịu những tác động của các yếu tố nội tại trên, mà còn chịu ảnh hưởng từ biến động trên thị trường thế giới.

Tuy nhiên, tôi cho rằng, quan trọng là chi tiêu ngân sách phải điều chỉnh cho hợp lý. Kỷ luật tài khoá phải được siết lại để giảm bội chi và nợ công. Các NH nhìn vào đó mà cũng có những chính sách “thắt lưng buộc bụng” theo. Thách thức có, nhưng không phải là không có cơ hội để giảm lãi suất. Nếu cung tiền vào lưu thông trên cả thị trường M1 và M2 được NHNN điều chỉnh hợp lý, các NHTM dồi dào thanh khoản thì khả năng hạ lãi suất sẽ nhiều hơn. Thêm nữa, các NHTM cần tự tiết giảm chi phí thì lãi suất cho vay mới có cơ hội giảm thêm.

Theo TBNH

Chia sẻ

Bài đăng cùng chuyên mục

Ngày thứ 7 liên tiếp, Ngân hàng Nhà nước giữ giá bán vàng miếng SJC 75,98 triệu đồng/lượng

14/06/2024 1:35:36 CH

Từ ngày 1 tháng 7: Chuyển tiền trên 10 triệu đồng phải xác thực bằng khuôn mặt, vân tay

29/05/2024 1:25:25 CH

.jpg)

.jpg)

.png)

.jpg)

.jpg)

.jpg)

PVcomBank lên tiếng vụ khách hàng khiếu nại không rút được 52 tỉ đồng gửi tiết kiệm

25/01/2021 8:05:28 SA

.jpg)

.jpg)

Eximbank tạm đóng cửa 1 phòng giao dịch vì khách hàng mắc COVID-19 đến giao dịch

03/08/2020 3:57:31 CH

Vietbank: Khánh thành cầu giao thông nông thôn tại xã Kế Thành, tỉnh Sóc Trăng

02/03/2020 10:55:21 SA

.jpg)

.jpg)

TS. Nguyễn Trí Hiếu: Chưa nên tham gia vào thị trường vàng trong các tháng tới!

15/10/2018 2:35:14 CH

.jpg)

Vietbank tìm ra những khách hàng may mắn đầu tiên trúng thưởng Samsung Galaxy Note 9

03/10/2018 7:19:18 SA

.PNG)

.jpg)

.jpg)

.jpg)

Vietbank dành hàng trăm quà tặng khách hàng nhân dịp khai trương trụ sở mới PGD Láng Hạ

22/07/2018 12:29:39 CH

.jpg)

.jpg)

.jpg)

.jpg)

Vụ mất 245 tỉ đồng sổ tiết kiệm tại Eximbank: Thương lượng giữa ngân hàng và khách hàng bất thành

27/02/2018 8:29:20 CH

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

NH Bản Việt: Tiếp tục là nhà tài trợ chính cho SaiGon Heat dự giải ABL 2017 và 2018

23/11/2017 7:32:26 SA

.jpg)

.jpg)

.jpg)

.png)

NH Bản Việt cùng Tổng công ty CP Bảo Minh ký kết thỏa thuận hợp tác toàn diện

05/09/2017 4:51:11 CH

Ngân hàng Bản Việt đồng hành cùng đội tuyển bóng rổ quốc gia Việt Nam

23/08/2017 9:23:35 SA

.jpg)

.jpg)

.jpg)

.jpg)

Ngân hàng Bản Việt dành 600 tỷ đồng – Lãi suất 7%/năm cho Doanh nghiệp SME

14/06/2017 11:30:08 SA

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

Chấm dứt vai trò quản trị, điều hành của ông Trầm Bê và người có liên quan tại Sacombank

25/02/2017 8:17:08 SA

Xét xử 'đại án' Phạm Công Danh: Nguyên Chủ tịch HĐQT TrustBank được dẫn ra tòa

13/01/2017 8:45:57 SA

.jpg)

Ngân hàng Bản Việt triển khai Hệ thống Giao dịch tại quầy và Nền tảng Giao dịch Đa kênh

16/11/2016 3:29:40 SA

SeaBank thực hiện nhiều hoạt động ý nghĩa trong "Tuần lễ công dân SeaBank 2016"

15/11/2016 4:32:07 CH

Bị "tố" huy động vượt trần lãi suất, PVcomBank nói đó chỉ là việc của 1 phòng giao dịch

29/09/2016 4:23:31 CH

.jpg)

Ngân sách Nhà nước có cơ hội thu về 4.600 tỷ đồng cổ tức từ VietinBank và BIDV

06/06/2016 9:09:13 SA

Tin mừng cho Startup Việt: Chính phủ vừa thông qua đề án hỗ trợ cộng đồng khởi nghiệp với hàng loạt ưu đãi

24/05/2016 4:19:38 SA

Vụ hồ sơ Panama: Ngân hàng Nhà nước rà soát dữ liệu chuyển tiền của người Việt

12/05/2016 8:55:56 SA

Bình luận bài viết

Bình luận mới

Fan Page

Xem Nhiều Nhất

CHUYÊN GIA

27/04/2016 4:43:08 SA

Đầu tư trái phiếu chính phủ và những lưu ý

CHUYÊN GIA

14/10/2016 8:36:04 SA

Ngân hàng Việt nên cân nhắc dịch vụ FinTech

DỊCH VỤ MỚI

29/04/2016 9:00:04 SA

Ngân hàng đầu tiên công bố hạ lãi suất cho vay

VAY TIÊU DÙNG

31/03/2016 8:08:12 SA

VPBANK: lãi suất 0% khi mua bất động sản tại Vinhomes Gardenia

ĐẦU TƯ

26/04/2016 4:01:38 CH