10/07/2017 11:52:23 SA

BẢO TRỢ

![]()

Bùng nổ cho vay tiêu dùng

Quy mô thị trường tài chính tiêu dùng Việt Nam đã đạt gần 600.000 tỷ đồng và dự báo tiến tới mốc một triệu tỷ vào năm 2019

Năm 2016, trong số gần 15.200 tỷ thu nhập lãi thuần hợp nhất được ghi nhận của Ngân hàng Việt Nam Thịnh Vượng (VPBank) thì bản thân ngân hàng mẹ chỉ đóng góp gần 7.100 tỷ đồng với mức tăng trưởng khiêm tốn hơn 6%, phần còn lại chủ yếu đến từ hoạt động của Công ty Tài chính FE Credit.

Chính mức lãi suất cao gấp nhiều lần khoản vay thế chấp thông thường, đã đưa tín dụng tiêu dùng trở thành một kênh kinh doanh hấp dẫn đối với các định chế tài chính.

Tỷ lệ thu nhập lãi thuần (NIM) của phân khúc này theo Công ty chứng khoán Bản Việt (VCSC), đạt khoảng 20% so trung bình ngành ngân hàng là 2,9%. Nói một cách đơn giản, nếu mỗi 100 đồng tài sản ngân hàng đem cho vay thông thường sẽ tạo ra 2,9 đồng thu nhập lãi thuần, còn nếu cho vay tiêu dùng sẽ mang về 20 đồng thu nhập.

Trong báo cáo mới công bố, VCSC ước tính quy mô thị trường tài chính tiêu dùng Việt Nam đã đạt gần 600.000 tỷ đồng (khoảng 26 tỷ USD) trong năm 2016, chiếm gần 10% GDP, và dự báo sẽ tiến tới mốc một triệu tỷ đồng vào năm 2019 với mức tăng trưởng bình quân 29% mỗi năm.

Tuy nhiên, cùng với sự gia tăng mạnh mẽ về quy mô, sự cạnh tranh giữa các thành viên trên thị trường tài chính tiêu dùng cũng ngày một gay gắt hơn.

Chính mức lãi suất cao gấp nhiều lần khoản vay thế chấp thông thường, đã đưa tín dụng tiêu dùng trở thành một kênh kinh doanh hấp dẫn đối với các định chế tài chính.

Tỷ lệ thu nhập lãi thuần (NIM) của phân khúc này theo Công ty chứng khoán Bản Việt (VCSC), đạt khoảng 20% so trung bình ngành ngân hàng là 2,9%. Nói một cách đơn giản, nếu mỗi 100 đồng tài sản ngân hàng đem cho vay thông thường sẽ tạo ra 2,9 đồng thu nhập lãi thuần, còn nếu cho vay tiêu dùng sẽ mang về 20 đồng thu nhập.

Trong báo cáo mới công bố, VCSC ước tính quy mô thị trường tài chính tiêu dùng Việt Nam đã đạt gần 600.000 tỷ đồng (khoảng 26 tỷ USD) trong năm 2016, chiếm gần 10% GDP, và dự báo sẽ tiến tới mốc một triệu tỷ đồng vào năm 2019 với mức tăng trưởng bình quân 29% mỗi năm.

Tuy nhiên, cùng với sự gia tăng mạnh mẽ về quy mô, sự cạnh tranh giữa các thành viên trên thị trường tài chính tiêu dùng cũng ngày một gay gắt hơn.

.jpg)

Quy mô thị trường tài chính tiêu dùng ước tính sẽ tiến tới ngưỡng một triệu tỷ đồng vào năm 2019. Ảnh: Thanh Lan

Thị trường tài chính cho vay tiêu dùng bắt đầu phát triển mạnh trong 3 năm gần đây, bắt nguồn từ những thay đổi lớn trong thói quen của người tiêu dùng và nhu cầu cao về tín dụng bất động sản của tầng lớp thu nhập trung bình. Trong đó, thói quen vay mượn từ người thân, bạn bè hoặc thị trường tài chính không chính thống, đã dần chuyển dịch sang vay mượn từ các công ty tài chính.

Động lực tăng trưởng cho phân khúc này còn có sự thúc đẩy nhờ cơ cấu dân số và sự tăng trưởng thu nhập bình quân trong những năm gần đây.

Thuộc thời kỳ "dân số vàng", năm 2016 Việt Nam có gần 55 triệu người trong độ tuổi từ 20 đến 59 tuổi - nhóm khách hàng chính mà các công ty tài chính tiêu dùng hướng tới. Đây cũng là phân khúc khách hàng có nhu cầu thực hiện khoản vay với giá trị không lớn, tập trung chủ yếu là tiêu dùng cá nhân, sinh hoạt, mua hàng hóa gia dụng và phương tiện giao thông.

Tăng trưởng thu nhập với tốc độ bình quân mỗi năm khoảng 13,2%, đặc biệt tại khu vực thành thị, cũng thúc đẩy khách hàng có xu hướng chi mạnh tay hơn cho các sản phẩm có giá trị và có khả năng chấp nhận mức lãi suất lên tới 30-40% cho những khoản vay tín chấp với quy mô không quá lớn.

.png)

Dư nợ của một số công ty tài chính tiêu dùng (đơn vị: Tỷ USD). Nguồn: Stoxplus, VCSC

Cấu trúc thị trường tài chính tiêu dùng hiện được chia ra là các ngân hàng bán lẻ và các công ty tài chính thuần về tài chính tiêu dùng. Về loại hình tín dụng, tiền mặt được dự báo sẽ giảm từ 89% năm 2016 xuống 81% tổng tín dụng vào năm 2019 do mất thị phần về tay hình thức thẻ tín dụng.

Chỉ trong vài năm gần đây, số lượng các công ty tài chính tiêu dùng đã tăng mạnh, khi hệ thống tổ chức tín dụng chứng kiến nhiều cuộc mua bán, sáp nhập... các công ty tài chính.

Theo số liệu của Stoxplus, hiện 4 doanh nghiệp nắm giữ trên 80% thị phần công ty tài chính tiêu dùng là FE Credit, Home Credit, HD Saison và Prudential Finance. Tại nhóm này cũng đang có một cuộc chạy đua ráo riết trong việc xây dựng hệ thống điểm bán hàng và hình thành các liên kết với các doanh nghiệp bán lẻ, đặc biệt là với những hệ thống lớn như FPT Shop, Trần Anh hay Thế Giới Di Động.

Như trường hợp của FE Credit, từ một doanh nghiệp hoạt động với 2.000 điểm kinh doanh và quy mô 200.000 khách hàng năm 2012, chỉ sau 4 năm quy mô của đơn vị này tăng lên gần 8.000 điểm giao dịch với 2,7 triệu tài khoản. Chỉ tính riêng quy mô nhân sự năm 2016 của FE Credit đã đạt hơn 14.600 người, gần gấp đôi ngân hàng mẹ VPBank, mặc dù tổng tài sản chưa tới 30.000 tỷ đồng so với tổng tài sản hơn 200.000 tỷ đồng của VPBank.

Việc đẩy mạnh tín dụng tiêu dùng với hình thức cho vay chủ yếu là tín chấp bên cạnh những lợi ích nhãn tiền giúp tăng hiệu quả kinh doanh, cũng kéo theo những hệ quả, rõ ràng nhất là sự gia tăng của rủi ro tín dụng, nợ xấu và các yêu cầu về quản trị.

"Mức tăng trưởng 30% cùng các hạn chế đáng kể về quản lý và thi hành, thị trường này hấp dẫn nhưng cần chứng minh được khả năng quản lý rủi ro qua chu kỳ tín dụng 3 năm", báo cáo của VCSC viết.

Theo VnExpress

Chia sẻ

Bài đăng cùng chuyên mục

.jpg)

.jpg)

.png)

.jpg)

.jpg)

.jpg)

PVcomBank lên tiếng vụ khách hàng khiếu nại không rút được 52 tỉ đồng gửi tiết kiệm

25/01/2021 8:05:28 SA

.jpg)

.jpg)

Eximbank tạm đóng cửa 1 phòng giao dịch vì khách hàng mắc COVID-19 đến giao dịch

03/08/2020 3:57:31 CH

Vietbank: Khánh thành cầu giao thông nông thôn tại xã Kế Thành, tỉnh Sóc Trăng

02/03/2020 10:55:21 SA

.jpg)

.jpg)

TS. Nguyễn Trí Hiếu: Chưa nên tham gia vào thị trường vàng trong các tháng tới!

15/10/2018 2:35:14 CH

.jpg)

Vietbank tìm ra những khách hàng may mắn đầu tiên trúng thưởng Samsung Galaxy Note 9

03/10/2018 7:19:18 SA

.PNG)

.jpg)

.jpg)

.jpg)

Vietbank dành hàng trăm quà tặng khách hàng nhân dịp khai trương trụ sở mới PGD Láng Hạ

22/07/2018 12:29:39 CH

.jpg)

.jpg)

.jpg)

.jpg)

Vụ mất 245 tỉ đồng sổ tiết kiệm tại Eximbank: Thương lượng giữa ngân hàng và khách hàng bất thành

27/02/2018 8:29:20 CH

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

NH Bản Việt: Tiếp tục là nhà tài trợ chính cho SaiGon Heat dự giải ABL 2017 và 2018

23/11/2017 7:32:26 SA

.jpg)

.jpg)

.jpg)

.png)

NH Bản Việt cùng Tổng công ty CP Bảo Minh ký kết thỏa thuận hợp tác toàn diện

05/09/2017 4:51:11 CH

Ngân hàng Bản Việt đồng hành cùng đội tuyển bóng rổ quốc gia Việt Nam

23/08/2017 9:23:35 SA

.jpg)

.jpg)

.jpg)

Ngân hàng Bản Việt dành 600 tỷ đồng – Lãi suất 7%/năm cho Doanh nghiệp SME

14/06/2017 11:30:08 SA

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

Chấm dứt vai trò quản trị, điều hành của ông Trầm Bê và người có liên quan tại Sacombank

25/02/2017 8:17:08 SA

Xét xử 'đại án' Phạm Công Danh: Nguyên Chủ tịch HĐQT TrustBank được dẫn ra tòa

13/01/2017 8:45:57 SA

.jpg)

Ngân hàng Bản Việt triển khai Hệ thống Giao dịch tại quầy và Nền tảng Giao dịch Đa kênh

16/11/2016 3:29:40 SA

SeaBank thực hiện nhiều hoạt động ý nghĩa trong "Tuần lễ công dân SeaBank 2016"

15/11/2016 4:32:07 CH

Bị "tố" huy động vượt trần lãi suất, PVcomBank nói đó chỉ là việc của 1 phòng giao dịch

29/09/2016 4:23:31 CH

.jpg)

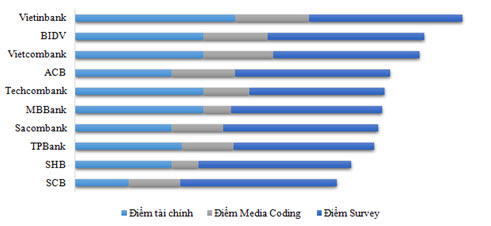

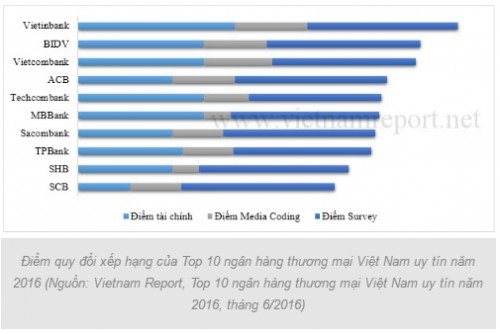

Ngân sách Nhà nước có cơ hội thu về 4.600 tỷ đồng cổ tức từ VietinBank và BIDV

06/06/2016 9:09:13 SA

Tin mừng cho Startup Việt: Chính phủ vừa thông qua đề án hỗ trợ cộng đồng khởi nghiệp với hàng loạt ưu đãi

24/05/2016 4:19:38 SA

Vụ hồ sơ Panama: Ngân hàng Nhà nước rà soát dữ liệu chuyển tiền của người Việt

12/05/2016 8:55:56 SA

Bình luận bài viết

Bình luận mới

Fan Page

Xem Nhiều Nhất

CHUYÊN GIA

27/04/2016 4:43:08 SA

Đầu tư trái phiếu chính phủ và những lưu ý

CHUYÊN GIA

14/10/2016 8:36:04 SA

Ngân hàng Việt nên cân nhắc dịch vụ FinTech

DỊCH VỤ MỚI

29/04/2016 9:00:04 SA

Ngân hàng đầu tiên công bố hạ lãi suất cho vay

VAY TIÊU DÙNG

31/03/2016 8:08:12 SA

VPBANK: lãi suất 0% khi mua bất động sản tại Vinhomes Gardenia

ĐẦU TƯ

26/04/2016 4:01:38 CH